企业账面价值与经济价值

企业价值包括社会价值和经济价值。社会价值包括提供产品服务解决社会需求、增加社会就业以及纳税。经济价值是指能为企业所有者赚多少钱,因为钱有时间成本,所以学术上将其定义为“未来可分配给股东的现金流的现值”。这篇文章是从投资者角度分析,所以只考虑企业经济价值。

企业账面价值(Book Value)即企业净资产,等于总资产减去总负债。很多投资者在计算企业经济价值时会将账面价值作为重要指标参考,通常将每股股价除以每股净资产得出一个倍数,这个倍数称为市净率(市值净资产比率,PB)。部分投资者不太愿意买PB大于4的公司,我过去就是这样。巴菲特早年也喜欢买PB非常低的公司,他将其称为雪茄头投资(Cigar-Butt Investing)。但企业账面价值真能如实反映企业经济价值吗?

我们来看一组数据(2018年11月23日):

这六家上市公司过去3年的净资产回报率(ROE)都在15%以上,而且不是银行、地产这类高杠杆企业。都可以说是业绩优良,海底捞的PB却是长安汽车的100多倍。悬殊的PB并不能说明海底捞被高估,也不能说明长安汽车被低估,只能说账面价值对于评估公司经济价值的参考意义非常有限。

企业账面价值是按获取时所付出的价格来计量(随后会有折旧摊销、减值拨备等等调整),衡量的是成本。但成本并不一定完全等于未来能赚多少钱。也就是说,资产负债表计量过去的成本,企业经济价值关注未来的现金流。很多时候,企业经济价值跟账面价值会差得很远。举个极端又真实的例子,下面这幅画是马克·罗斯科的《第6号:紫、绿、红》,拍卖价1.86亿美金,账面价值可能10美金都没有(主要是纸和颜料),远低于这幅画的经济价值。如果我来画,账面价值可能也在10美金左右,但市场价应该不会超过0,明显低于账面价值。

《第6号:紫、绿、红》,马克·罗斯科

我们再来看看三个商业小故事:

伯克希尔·哈撒韦(Berkshire Hathaway)的纺织业务

现在的伯克希尔·哈撒韦是一家非常多元化的公司,涵盖保险、家具、糖果、珠宝等业务,市值超过5千亿美元,董事长是巴菲特。但早在1964年,伯克希尔是一家纺织公司,那个时候公司净资产为2千2百万美元。到1985年7月,巴菲特决定关掉纺织业务,在这21年间,纺织业务的收入为5.3亿美元,净亏损1千万美元。我们来看看当时拍卖纺织业务的情景:

变卖的机器占地7.5万平方米,而且使用状况良好。这些设备花费了伯克希尔1千3百万美元,按“加速折旧的会计估计”,账面价值还剩866,000美元,这些设备在当时如果买新的,需要花3-5千万美元。卖掉这些设备的毛收入却只有163,122美元。如果算上售前和售后的费用,净收入小于0。伯克希尔在1981年买的纺织机是5千美元一台,现在50美元都没人要,最后按废铁价26美元卖了,这个价甚至还不够支付拆除费用。

(数据来源,伯克希尔·哈撒韦1985年年报)

这些数据说明伯克希尔纺织业务的账面价值和替换价值都远远高于其经济价值。这些资产如果继续投入运营,会导致亏损,卖掉还得贴钱,对于股东来说,这些资产的经济价值小于0。

经历这段痛苦的出售后,巴菲特总结道:“在做投资决策时,无论是企业账面价值或替换价值的作用都十分有限。”

我们还是看看原文吧:“Some investorsweight book value heavily in their stock-buying decisions(as I,in my earlyyears,did myself).And some economists and academicians believe replacementvalues are of considerable importance in calculating anappropriate price levelfor the stock market as a whole. Those of both persuasions would have receivedan education at the auction we held in early 1986 to dispose of our textilemachinery.”【有些投资者在买股票时非常看重企业的账面价值(我在早些年也非常看重企业的账面价值)。有些经济学家和学界的人相信替换价值对计算股票市场整体价值非常重要。这两个观点在1986年拍卖我们的纺织机器时会受到教训。】

华晨中国(HK.1114)剥离中华牌轿车业务

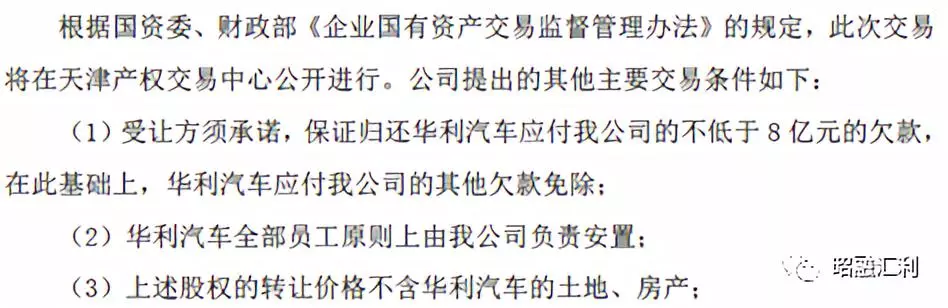

华晨中国于2001年在香港联交所上市,募集资金做轿车,命名为中华牌轿车。从2002年开始,中华牌轿车业务每年都会承担巨额的资本支出,但利润却是走一步,退两步。在8年内,轿车业务营收325.52亿元,亏损44.48亿元(不包括7.8亿元的无形资产减值损失及未分配花费)。2009年,管理层认为亏损的轿车业务压抑了公司的真正内在价值,决定将该业务剥离。最终,净资产为11.59亿元的轿车业务只卖了3.29亿元,不到账面价值的三分之一,而且分3年支付。其实这个出售还包括无比珍贵的轿车生产许可证。因为国家历来对汽车工业产能进行管制,很多车企都是一直到2000年后才拿到轿车生产许可证,长城汽车在取得国内皮卡销量冠军和SUV销量冠军后,一直等到2007年才拿到轿车生产许可证。2018年7月拜腾收购华利汽车的代价为8.5亿元,就是为了那张轿车生产许可证(1元收购,不包括土地、房产,同时背上8亿多的债务)。10年前的轿车生产许可证要比现在更加珍贵,所以华晨出售轿车业务板块时,其账面价值应该等于售价减去轿车生产许可证价值,应该是远小于0的。

(天津一汽夏利汽车股份有限公司第七届董事会第十二次会议决议公告)

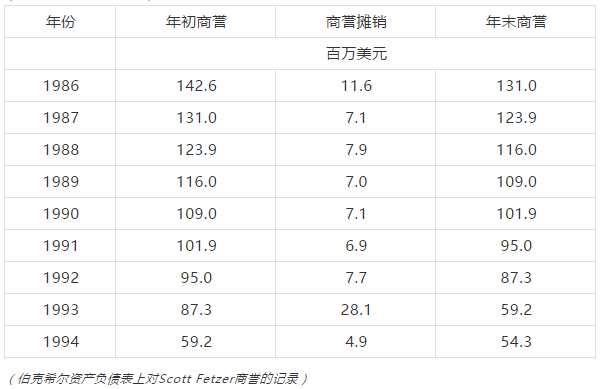

Scott Fetzer

Scott Fetzer是一家伯克希尔控股的公司,其经营范围包括Kirby真空吸尘器、世界百科全书(World Book Inc.)等等。伯克希尔在1986年的时候以3.15亿美元的代价收购了这家公司,当时这家公司的账面价值(Book Value)为1.73亿美元。收购溢价为1.42亿美元,在伯克希尔的资产负债表中录为商誉(Goodwill)。

当时伯克希尔对商誉的会计政策跟现在的A股公司有些区别。现在A股上市公司会在每个会计期对商誉进行减值测试,对比资产未来现金流的现值与账面价值,以决定是否对商誉进行减值。当时,伯克希尔需要每年对商誉进行摊销,以使Scott Fetzer在伯克希尔资产负责表上的账面价值最终等于Scott Fetzer的净资产

在大多数情况下,企业账面价值很难准确预判企业经济价值,有时甚至会差得很远。不过企业经济价值需要非常主观的判断,即便是公司董事长也很难精确地说出他企业的经济价值。而账面价值能精确到小数点后两位而且是经过审计的数字,投资者往往觉得比较靠谱。不过引用凯恩斯的一句话:“我宁愿模糊的正确,也不要精确的错误。”

“I would rather be vaguely right than precisely wrong.”